ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

ต้นทุนงานสั่งทำ (Job Order Costing) หรือ ต้นทุนงาน (Job Costing) เป็นระบบต้นทุนที่ใช้เพื่อการโอนต้นทุนการผลิตให้กับผลิตภัณฑ์แต่ละหน่วย หรือกลุ่มการผลิตผลิตภัณฑ์หนึ่ง ๆ โดยทั่วไประบบนี้จะใช้เมื่อทำการผลิตผลิตภัณฑ์ที่มีลักษณะเฉพาะ แตกต่างไปจากผลิตภัณฑ์อื่น เช่น โรงงานผลิตที่รับงานสั่งทำเฉพาะ เป็นสินค้าที่มีเพียงหนึ่งเดียว หรือรุ่นเดียวตามความต้องการของลูกค้าเฉพาะราย

วิธีการประเมินมูลค่าต้นทุนการผลิตที่นำมาใช้ในกิจการผลิตหลาย ๆ แห่ง ได้แก่ วิธีต้นทุนจริง (Actual Cost) และวิธีต้นทุนปกติ (Normal Cost)

วิธีต้นทุนจริงใช้ข้อมูลวัตถุดิบจริง ค่าแรงงานจริง และค่าใช้จ่ายการผลิตจริงเพื่อการประเมินมูลค่าต้นทุนการผลิต

ส่วนวิธีต้นทุนปกติจะใช้ข้อมูลวัตถุดิบจริง ค่าแรงงานจริง เพื่อการประเมินมูลค่าต้นทุนการผลิต แต่ค่าใช้จ่ายการผลิตที่จะรวมคำนวณต้นทุนการผลิตนั้นจะใช้ค่าใช้จ่ายการผลิตประมาณการ

ระบบต้นทุนปกติจะใช้อัตราค่าใช้จ่ายการผลิตคิดล่วงหน้าสำหรับปีงบประมาณเพื่อการปันส่วนค่าใช้จ่ายการผลิตโดยประมาณ เพื่อคำนวณต้นทุนการผลิตต่อหน่วย ส่วนระบบต้นทุนจริงจะคำนวณอัตราค่าใช้จ่ายการผลิตจริง จากค่าใช้จ่ายการผลิตจริงของแต่ละเดือนที่เกิดขึ้นจากปริมาณการผลิตจริงของเดือนนั้น ๆ การคำนวณต้นทุนการผลิตจากระบบต้นทุนจริงจึงมีโอกาสที่จะมีความผันผวนมากกว่าต้นทุนการผลิตต่อหน่วยที่ใช้ฐานข้อมูลระบบต้นทุนปกติ ทั้งนี้ เนื่องจากกิจการส่วนใหญ่มักจะมีระดับกิจกรรมการผลิตและขายแตกต่างกันไป การใช้ฐานข้อมูลต้นทุนปกติจึงมีความใกล้เคียงกับฐานข้อมูลต้นทุนสำหรับรอบระยะเวลาตามปีงบประมาณมากกว่า

บัตรต้นทุนงาน (Job Cost Sheet or a Cost Sheet) เป็นเอกสารสำคัญอย่างหนึ่งที่ใช้ในระบบต้นทุนงาน ใช้สำหรับการจดบันทึกรายการต้นทุนการผลิตของงานใดงานหนึ่งโดยเฉพาะ ปกติจะประกอบด้วยรายการ 3 ประเภท ได้แก่ วัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิต ข้อมูลในบัตรต้นทุนงานจะเป็นประโยชน์ต่อการบริหารงานได้ เช่น การนำข้อมูลต้นทุนการผลิตโดยประมาณไปเปรียบเทียบกับราคาขาย หรือรายได้ของผลิตภัณฑ์นั้นจะประเมินความสามารถในการทำกำไร หรืออาจจะใช้ข้อมูลต้นทุนการผลิตโดยประมาณไปใช้เป็นฐานข้อมูลเพื่อตั้งราคาขาย หรือใช้ข้อมูลต้นทุนการผลิตประมาณการนั้นเพื่อการติดตาม ประเมินประสิทธิภาพการดำเนินงานผลิต เป็นต้น ตัวอย่างบัตรต้นทุนงานแสดงได้ดังนี้

กิจการ ก อุตสาหกรรม ใช้วิธีการบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง ข้อมูลการดำเนินงานในเดือนพฤษภาคม เป็นดังนี้

1. ซื้อวัตถุดิบเป็นเงินเชื่อ 30,000 บาท

2. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตงานเลขที่ 110 และงานเลขที่ 111 เป็นเงิน 3,000 บาทและ 5,800 บาท ตามลำดับ วัตถุดิบทางอ้อมใช้ไป 850 บาท

3. บันทึกตั้งค่าจ้างแรงงาน เป็นส่วนของพนักงานในขั้นตอนการผลิตเท่ากับ 10,800 บาท ฝ่ายควบคุมการผลิตและสนับสนุนงานผลิตอื่น ๆ อีก 7,000 บาท

4. ได้รับใบแจ้งหนี้เกี่ยวกับค่าใช้จ่ายในการดำเนินกิจกรรมของโรงงานดังนี้ ค่าไฟฟ้า 1,970 บาท ค่าน้ำ 480 บาท ค่าโทรศัพท์ 350 บาท

5. ข้อมูลในบัตรบันทึกเวลาการทำงาน พบว่าค่าจ้างแรงงานของพนักงานในขั้นตอนการผลิตเป็นของงานเลขที่ 110 เท่ากับ 4,200 บาท และเป็นของงานเลขที่ 111เท่ากับ 6,600 บาท และรับรู้ค่าจ้างแรงงานในส่วนการผลิตที่เหลือเป็นแรงงานทางอ้อม 7,000 บาท

6. ข้อมูลงบประมาณค่าใช้จ่ายการผลิตสำหรับปีเท่ากับ 192,000 บาท ใช้ชั่วโมงแรงงานเป็นฐานการปันส่วนค่าใช้จ่ายการผลิตคิดเข้างาน ชั่วโมงแรงงานสำหรับปีงบประมาณเท่ากับ 4,800 ชั่วโมง จะได้อัตราค่าใช้จ่ายการผลิตคิดล่วงหน้าเท่ากับ 40 บาทต่อชั่วโมงแรงงาน คาดการณ์ว่างานเลขที่ 110 ใช้ชั่วโมงแรงงาน 150 ชั่วโมง งานเลขที่ 111 ใช้ชั่วโมงแรงงาน 220 ชั่วโมง

7. จ่ายค่าเช่าโรงงาน 4,000 บาท และจ่ายค่าซ่อมแซมเครื่องจักร 500 บาท

8. ค่าเสื่อมราคาเครื่องจักรสำหรับปี 12,000 บาท ค่าเบี้ยประกันภัยจ่ายล่วงหน้าสำหรับปี 6,000 บาท ปรับปรุงข้อมูลการผลิตสำหรับเดือน

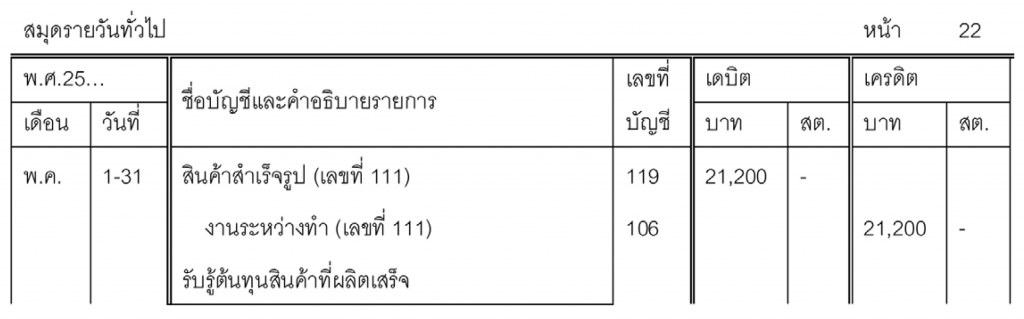

9. งานเลขที่ 111 ผลิตเสร็จเรียบร้อยในเดือนพฤษภาคม

10. ส่งมอบงานเลขที่ 111 ให้ลูกค้า และส่งใบแจ้งหนี้ค่าสินค้าโดยคิดราคาขายในอัตราที่สูงกว่าต้นทุน (ระบบต้นทุนปกติ) 60%

และ

11. รับรู้ค่าใช้จ่ายการผลิตคิดเข้างานสูง หรือต่ำเกินไป

กิจการ ก อุตสาหกรรม ใช้วิธีการบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง ข้อมูลการดำเนินงานในเดือนพฤษภาคม เป็นดังนี้

1. ซื้อวัตถุดิบเป็นเงินเชื่อ 30,000 บาท

2. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตงานเลขที่ 110 และงานเลขที่ 111 เป็นเงิน 3,000 บาท และ5,800 บาท บาทตามลำดับ วัตถุดิบทางอ้อมใช้ไป 850 บาท

3. บันทึกตั้งค่าจ้างแรงงาน เป็นส่วนของพนักงานในขั้นตอนการผลิตเท่ากับ 10,800 บาท ฝ่ายควบคุมการผลิตและสนับสนุนงานผลิตอื่น ๆ อีก 7,000 บาท

4. ได้รับใบแจ้งหนี้เกี่ยวกับค่าใช้จ่ายในการดำเนินกิจกรรมของโรงงานดังนี้ ค่าไฟฟ้า 1,970 บาท ค่าน้ำ 480 บาท ค่าโทรศัพท์ 350 บาท

5. ข้อมูลในบัตรบันทึกเวลาการทำงาน พบว่าค่าจ้างแรงงานของพนักงานในขั้นตอนการผลิตเป็นของงานเลขที่ 110 เท่ากับ 4,200 บาท และเป็นของงานเลขที่ 111เท่ากับ 6,600 บาท และรับรู้ค่าจ้างแรงงานในส่วนการผลิตที่เหลือเป็นแรงงานทางอ้อม 7,000 บาท

6. จ่ายค่าเช่าโรงงาน 4,000 บาท และจ่ายค่าซ่อมแซมเครื่องจักร 500 บาท

7.ค่าเสื่อมราคาเครื่องจักรสำหรับปี 12,000 บาท ค่าเบี้ยประกันภัยจ่ายล่วงหน้าสำหรับปี 6,000 บาท ปรับปรุงข้อมูลการผลิตสำหรับเดือน

8. ปันส่วนค่าใช้จ่ายการผลิตเข้าสู่งานที่ผลิตโดยใช้ฐานชั่วโมงแรงงานทางตรง งานเลขที่ 110 และงานเลขที่ 111 เท่ากับ 150 ชั่วโมง และ 220 ชั่วโมงตามลำดับ

คำนวณอัตราค่าใช้จ่ายการผลิตจริง

อัตราค่าใช้จ่ายการผลิตจริง

= ค่าใช้จ่ายการผลิตจริง / ชั่วโมงแรงงานทางตรง

= 16,650 / 370 ชั่วโมงแรงงานทางตรง

= 45 บาทต่อชั่วโมงแรงงานทางตรง

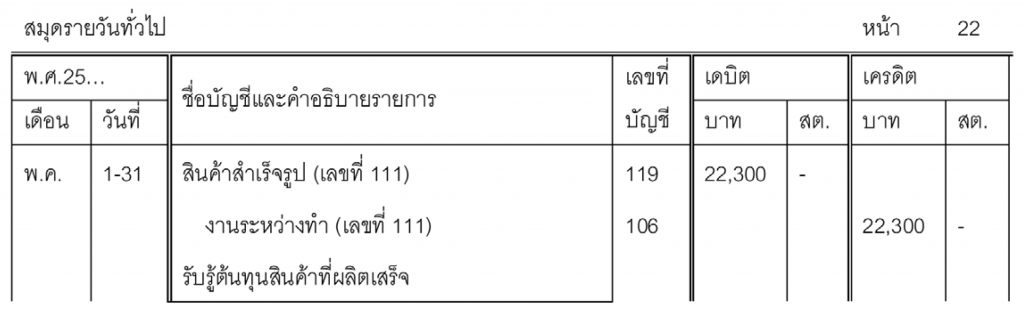

9. งานเลขที่ 111 ผลิตเสร็จเรียบร้อยในเดือนพฤษภาคม

10. ส่งมอบงานเลขที่ 111 ให้ลูกค้า และส่งใบแจ้งหนี้ค่าสินค้าโดยคิดราคาขายในอัตราที่สูงกว่าต้นทุน (ระบบต้นทุนจริง) 60%

และ

เอกสารอ้างอิง

• William Lanen, Shannon Anderson and Michael Maher. Fundamentals of Cost Accounting. New York. McGraw–Hill. 2013

• Michael R. Kinney and Cecily A.Raiborn. Cost Accounting: Foundations and Evolutions. United States of America. South–Western.2012.

• Colin Drury. Management and Cost Accounting. United States of America. South–Western.2008.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด